为有效反映行业进出口形势,助力企业更好把握市场动态,中国家具协会将定期发布《中国家具行业进出口报告》,以木家具,金属家具,塑料家具,竹.藤.柳条及类似材料制家具,其他材料制家具及家具零件,坐具及其零件,牙科、理发椅及其零件,医用家具,弹簧床垫九大类商品为基础,分析行业进出口情况。

2025年前三季度,中国家具行业进出口总体呈现“出口承压趋稳、进口小幅回升”的态势。家具累计出口额501.77亿美元,同比下降4.6%,但较2023年基本持平,三季度出现小幅回暖。出口市场结构有所变化,北美份额持续下滑,欧洲、拉美和非洲市场实现正增长,越南、荷兰等部分国家表现亮眼。国内出口主要集中在浙江、广东等地,新疆、广西等地区增长显著。进口方面,累计进口额11.27亿美元,同比下降6.6%,较2023年降幅进一步扩大。进口来源仍以欧洲为主,意大利、德国稳居前两位,自泰国、英国等国进口增长迅速。贸易方式呈现多元化趋势,一般贸易主导地位略有削弱,保税物流、跨境电商等新兴方式增长较快。

整体来看,行业在外部关税压力和内部结构转型中逐步调整,市场多元化与企业转型成为应对挑战的主要路径。

一、进出口额及增速情况

出口额及增速情况

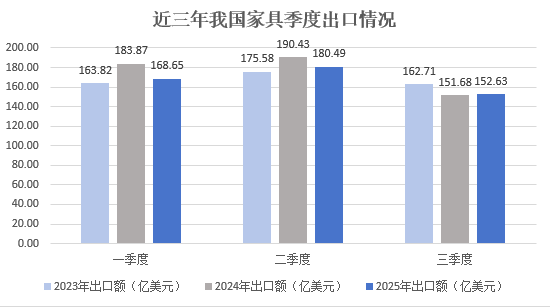

2025年前三季度,我国家具行业累计出口额501.77亿美元,比2024年同期下降4.6%,比2023年同期减少0.1%。一季度出口168.65亿美元,增速同比2024年下降8.3%,同比2023年增加3.0%;二季度出口180.49亿美元,增速同比2024年下降5.2%,同比2023年增加2.8%;三季度出口回落至152.63亿美元,增速同比2024年增加0.6%,同比2023年下降6.2%。

从月度情况来看,2025年前三季度,受春节假期、国际贸易摩擦、美国关税等影响,我国家具出口在1月达到峰值72.23亿美元,2月出口大幅波动下降至33.35亿美元,3-9月连续小幅下降。其中3月、6月、7月、9月同比实现正增长,分别为7.7%、1.3%、3.5%、0.8%,其他月份同比均为负值。从月度累计出口来看,2025年各月累计出口额同比2024年均为负值,同比2023年除9月外均为正值。

进口额及增速情况

2025年前三季度,我国家具行业累计进口额11.27亿美元,比2024年同期下降6.6%,比2023年同期下降20.4%。一季度进口3.52亿美元,同比上年下降7.2%;二季度进口3.63亿美元,同比上年下降11.9%;三季度进口4.12亿美元,同比上年下降0.9%。

从月度情况来看,2025年我国家具进口在7月达到峰值1.41亿美元,4月进口1.07亿美元为前三季度最低值。其中2月出现今年来同比最大涨幅24.4%,5月、7月、9月同比实现正增长,分别为0.2%、1.2%、4.1%,其他月份同比均下降,且4月同比为今年最大降幅26.4%,第三季度增速波动与出口情况相似。

二、主要国际市场

出口主要国际市场

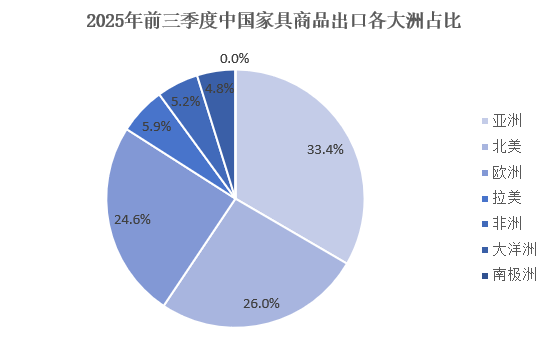

2025年前三季度,中国家具商品出口集中在亚洲、北美、欧洲市场,约占全部出口的80.0%。其中,出口亚洲市场167.59亿美元,占全部出口额(下同)的33.4%;出口北美市场130.43亿美元,占26.0%;出口欧洲市场123.68亿美元,占24.7%;出口拉美市场29.69亿美元,占5.9%;出口非洲26.28亿美元,占5.2%;出口大洋洲市场24.10亿美元,占4.8%;出口南极洲极少。

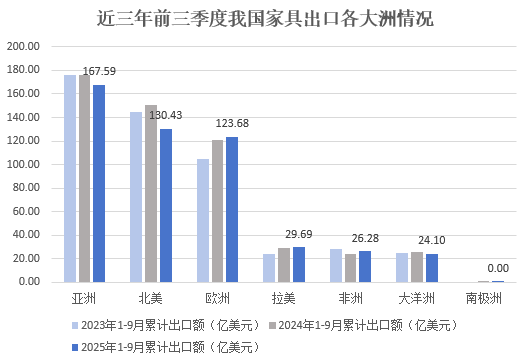

从近三年对比来看,2025年前三季度出口同比2024年实现正增长的地区为欧洲市场增长2.1%、拉美市场增长2.3%、非洲市场增长9.7%,同比下降的地区为:亚洲市场下降4.7%、北美市场下降13.2%、大洋洲市场下降6.5%;2025年前三季度出口同比2023年实现增长的地区为:欧洲市场增长18.3%、拉美市场增长22.8%,同比下降的地区为:亚洲市场下降4.9%、北美市场下降9.8%、非洲市场下降5.6%、大洋洲市场下降2.4%。连续两年实现正增长的地区为欧洲、拉美市场,降幅最大的地区为北美市场。

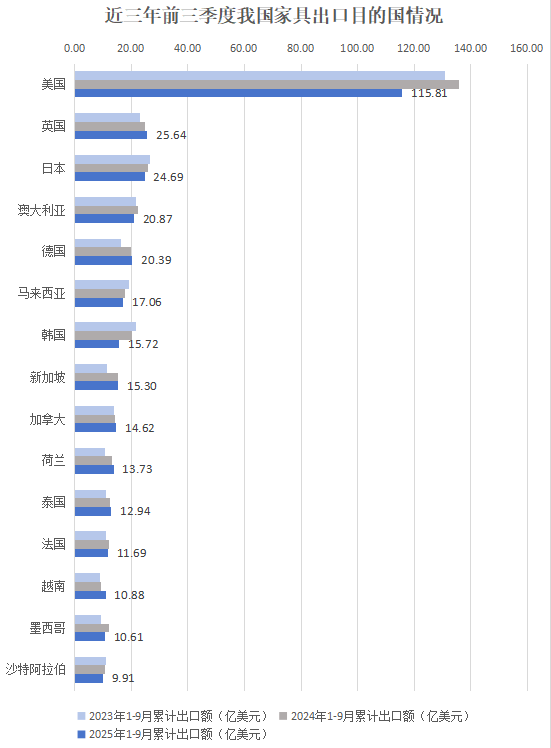

分国别来看,2025年前三季度我国出口前15的国家依次为美国、英国、日本、澳大利亚、德国、马来西亚、韩国、新加坡、加拿大、荷兰、泰国、法国、越南、墨西哥、沙特阿拉伯,占全部出口的67.7%。其中美国仍是主要家具出口目的国,占比23.1%。

2025年前三季度,我国出口前15的国家中,二季度环比一季度出口增长的国家有:澳大利亚9.9%、德国1.3%、马来西亚58.2%、韩国2.0%、新加坡47.2%、加拿大4.0%、泰国34.2%、越南23.4%、墨西哥13.1%、沙特阿拉伯18.7%,出口下降的国家有:美国17.0%、英国0.3%、日本4.1%、荷兰0.4%、法国9.4%;三季度环比二季度除澳大利亚增长5.9%,其他国家均有不同程度的下降,马来西亚、新加坡在二季度大幅增长,三季度环比回落超50%,美国自一季度以来持续下降。

从近三年出口情况来看,在排名前15的国家中,对英国、德国、加拿大、荷兰、泰国、越南出口连续两年增长,其中2025年与2024年同期相比,涨幅最大的是越南18.7%,2025年与2023年同期相比,涨幅最大的是荷兰27.3%;对美国、澳大利亚出口在2024年增长,2025年回落且低于2023年同期值,其中出口美国2025年与2024年、2023年同期相比分别下降14.8%、11.6%;对新加坡、法国、墨西哥出口在2024年增长,2025年回落,但高于2023年同期值;对日本、马来西亚、韩国、沙特阿拉伯出口连续两年下降,其中对韩国降幅最大,2025年比2024年同期下降22.6%、比2023年同期下降27.6%。

进口主要来源国

2025年前三季度,我国家具商品进口来源主要集中在欧洲,累计进口额7.81亿美元,占全部进口(下同)的69.3%;自亚洲进口2.62亿美元,占比23.3%;自北美进口0.71亿美元,占比6.3%;自拉美进口0.11亿美元,占比0.9%;自大洋洲进口0.01亿美元,占比0.1%;自非洲进口0.01亿美元,占比0.1%。

从近三年对比来看,前三季度进口逐年减少,2025年前三季度进口同比2024年下降分别为:欧洲6.5%、亚洲0.2%、北美18.0%、拉美32.8%、大洋洲67.6%、非洲68.1%;2025年前三季度进口同比2023年下降分别为:欧洲20.9%、亚洲9.7%、北美34.6%、拉美38.1%、大洋洲87.6%、非洲41.9%。

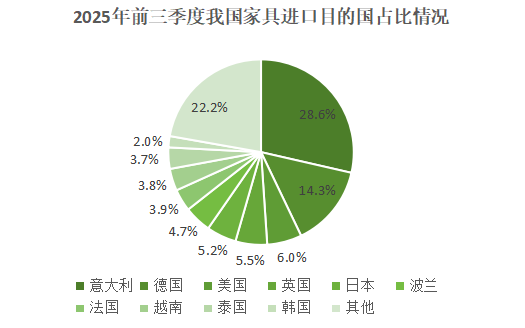

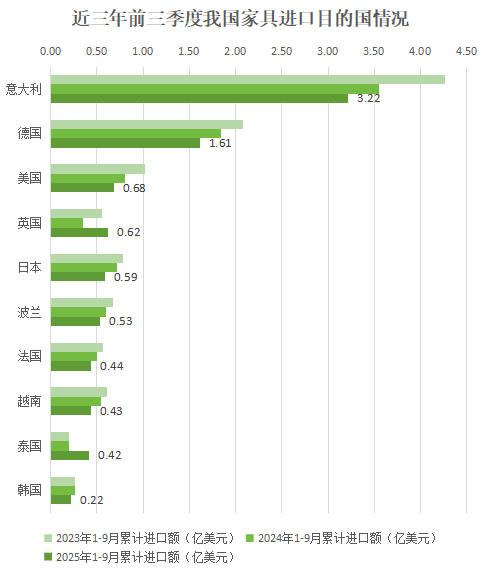

分国别来看,2025年前三季度,我国家具商品进口额前10的来源国依次是意大利、德国、美国、英国、日本、波兰、法国、越南、泰国、韩国,占全部进口的77.8%。其中28.6%的进口家具来自意大利,14.3%进口自德国,6.0%进口自美国。

从近三年进口情况来看,在排名前10的国家中,自英国、泰国进口出现大幅增长,2025年比2024年同期分别增长77.3%、111.2%;意大利、德国、美国连续三年稳居前3位;自越南、日本、韩国进口降幅较大,2025年比2024年同期分别减少20.1%、18.4%、16.3%。

三、主要进出口省市

主要出口省市

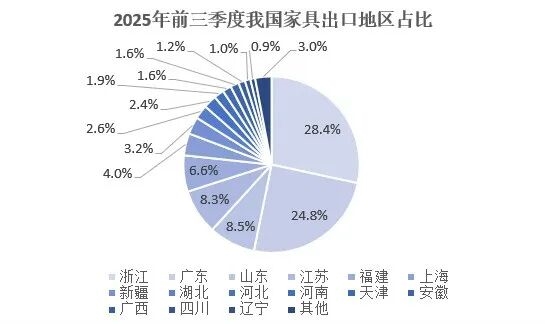

2025年前三季度,我国家具商品出口额前15的地区依次为浙江、广东、山东、江苏、福建、上海、新疆、湖北、河北、河南、天津、安徽、广西、四川、辽宁,占全部地区出口的97.0%。其中,浙江占比28.4%位居第一,广东占比24.8%位居第二,山东占比8.5%位居第三。

按季度来看,2025年第三季度排名前15的地区中,浙江出口额43.28亿美元,与二季度环比(下同)降低9.1%,呈逐季递减;广东出口额40.51亿美元,环比下降13.2%,但高于一季度出口额;山东出口额11.94亿美元,环比下降30.2%;江苏出口额13.05亿美元,环比下降11.4%;福建出口额11.91亿美元,环比上涨9.2%,涨幅居第二位;上海出口额6.91亿美元,环比上涨2.1%;新疆出口额2.51亿美元,环比下降71.1%,降幅居首;湖北出口额2.19亿美元,环比下降61.5%,降幅居第二位;河北出口额4.09亿美元,环比下降10.4%;河南出口额3.14亿美元,环比下降0.2%;天津出口额2.68亿美元,环比下降4.8%;安徽出口额2.52亿美元,环比下降0.6%;广西出口额1.23亿美元,环比增长8.0%,涨幅居第三位;四川出口额0.83亿美元,环比下降39.3%,降幅居第三位;辽宁出口额1.65亿美元,环比增长19.8%,涨幅居首位。

从近三年出口情况来看,在排名前15的地区中,新疆、广西、湖北、辽宁、上海连续两年增长,其中新疆涨幅最大,2025年比2023年同期增长1215.2%,比2024年同期增长120.4%;浙江、江苏、河北2024年出口增长,2025年回落但仍高于2023年同期值;广东、福建、河南、四川2024年出口增长,2025年回落后低于2023年同期值;山东、天津、安徽连续两年出口下降,其中安徽降幅最大,2025年比2024年同期下降10.7%、比2023年同期下降23.8%。

主要进口省市

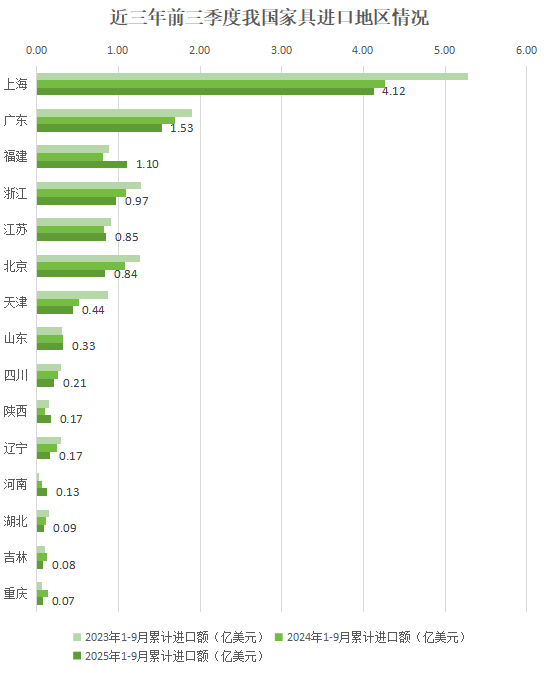

2025年前三季度,我国家具商品进口额前15的地区依次为上海、广东、福建、浙江、江苏、北京、天津、山东、四川、陕西、辽宁、河南、湖北、吉林、重庆,占全部进口的98.53%。其中上海占比36.6%位居第一;广东占比13.6%位居第二;福建占比9.8%位居第三。

按季度来看,2025年第三季度排名前15的地区中,除浙江、江苏、陕西、吉林环比降低,其他地区均有所增长。其中,上海进口额1.50亿美元,与二季度环比(下同)增长13.7%,呈逐季递增;广东进口额0.53亿美元,环比增长3.6%;福建进口额0.47亿美元,环比增长53.8%;浙江进口额0.31亿美元,环比下降8.6%;江苏进口额0.30亿美元,环比下降1.0%;北京进口额0.28亿美元,环比增长4.8%;天津进口额0.16亿美元,环比增长16.0%;山东进口额0.14亿美元,环比增长63.3%,涨幅居第三位;四川进口额0.08亿美元,环比增长20.0%;陕西进口额0.07亿美元,环比下降1.8%;辽宁进口额0.06亿美元,环比增长10.7%;河南进口额0.07亿美元,环比增长67.0%,涨幅居第二位;湖北进口额0.04亿美元,环比增长15.9%;吉林进口额0.03亿美元,环比下降12.8%;重庆进口额0.03亿美元,环比增长94.7%,涨幅居首位。

从近三年进口情况来看,在排名前15的地区中,河南、山东连续两年进口增长,其中河南涨幅最大,2025年与2024年、2023年同期比分别增长93.6%、418.6%;福建、陕西2025年比2024年同期分别增长36.1%、67.0%,尽管2024年较2023年进口回落,但2025年同期值高于2023年;江苏2025年比2024年同期增长3.7%,但低于2023年同期6.8%;重庆2024年比2023年同期增长107.4%,2025年回落但仍高于2023年同期值;吉林2024年比2023年同期增长18.2%,2025年回落且低于2023年同期值;上海、广东、浙江、北京、天津、四川、辽宁、湖北连续两年下降,其中辽宁降幅最大,2025年比2024年、2023年同期分别下降33.7%、44.0%。

四、进出口贸易方式

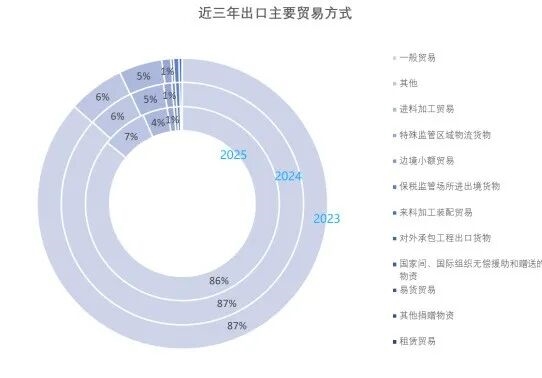

出口贸易方式

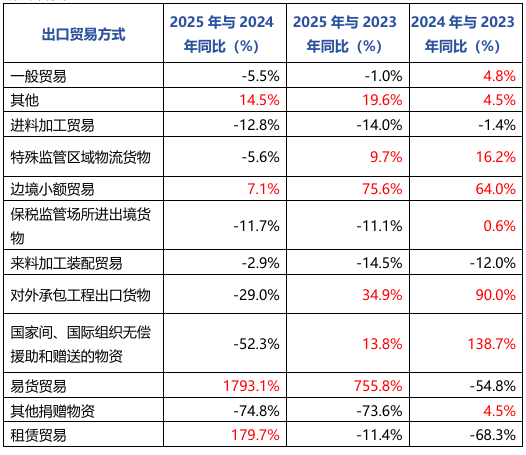

2025年前三季度,我国家具出口主要集中在一般贸易方式,累计出口家具430.83亿美元,占出口总额的85.9%,较2024、2023年减少0.8%;其他贸易方式累计出口额37.57亿美元,占比7.5%,较2024、2023年分别增加1.3%、1.2%;进料加工贸易方式累计出口额20.75亿美元,占比4.1%,较2024、2023年分别减少0.4%、0.7%。

从出口金额同比来看,2025年前三季度出口额低于2024年,导致各贸易方式出口同比整体下降。值得一提的是,其他贸易方式和边境小额贸易方式连续两年正增长,反映出政策驱动下的边境贸易活跃及企业主动寻求出口模式创新的转变。

进口贸易方式

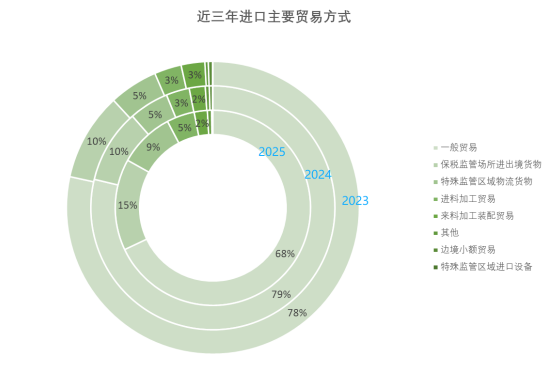

2025年前三季度,我国以一般贸易方式累计进口家具7.66亿美元,占进口总额的68.0%,较2024、2023年分别下降10.8%、10.4%;保税监管场所进出境货物方式累计进口额1.71亿美元,占比15.1%,较2024、2023年分别增加5.3%、5.4%;海关特殊监管区域物流货物方式累计进口额1.04亿美元,占比9.2%,较2024、2023年分别增加3.9%、3.8%;进料加工贸易方式占比也有所增加。

从进口金额同比来看,其他贸易方式在传统进口贸易方式连续下降的情况下连续两年正增长,其中包括如跨境电商等模式。此外,保税监管场所进出境货物、特殊监管区域物流货物、进料加工贸易三种贸易方式在2025年均有不同程度的正增长,反映了进口市场进入多元化发展阶段。

五、 进出口商品情况

出口商品情况

按九大类商品来看,2025年前三季度,坐具及其零件同比下降7.5%,占全部家具出口商品的43.2%;木家具同比下降4.0%,占比20.0%;金属家具同比下降4.5%,占比17.8%;其他材料制家具及家具零件同比增长5.4%,占比11.9%;塑料家具同比下降4.6%,占比2.8%;弹簧床垫同比增长16.4%,在所有类别中涨幅最大,占比2.1%;医用家具同比增长3.0%,占比1.5%;牙科、理发椅及其零件同比下降8.6%,占比0.4%;竹、藤、柳条及类似材料制家具同比增长2.3%,占比0.3%。

按具体商品来看,2025年前三季度我国家具出口商品位居前十的依次为:其他金属家具累计出口80.64亿美元,占我国家具商品出口总额(下同)的16.1%;未列名木家具59.12亿美元,占11.8%;其他带软垫的金属框架坐具49.23亿美元,占9.8%;其他带软垫的木框架坐具40.48亿美元,占8.1%;坐具的其他非木制零件33.53亿美元,占6.7%;家具的非木制零件27.34亿美元,占5.4%;非木制可调高度的转动坐具26.46亿美元,占5.3%;其他卧室用木家具25.97亿美元,占5.2%;其他金属框架坐具23.85亿美元,占4.8%;其他坐具19.59亿美元,占3.9%。出口金额前十商品累计占全部出口的77.0%。

从近三年情况来看,出口额前十商品中,坐具的其他非木制零件、家具的非木制零件、其他坐具连续两年正增长,2025年比2024年同期分别增长1.5%、2.0%、2.6%,2024年比2023年同期分别增长3.6%、8.4%、11.0%;其他金属家具、其他卧室用木家具在2024年出口增长,2025年回落但仍高于2023年同期值;其他带软垫的金属框架坐具、非木制可调高度的转动坐具、其他金属框架坐具2024年出口增长,但2025年回落且低于2023年同期水平;占出口总额排名第二的未列名木家具,连续两年出口下降。

进口商品情况

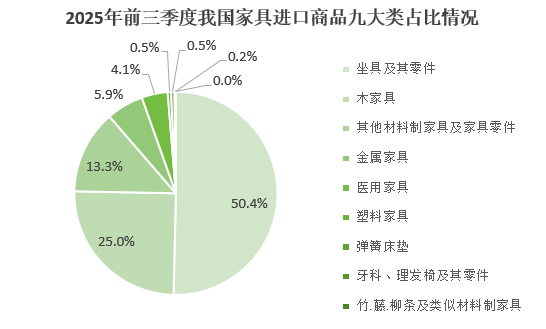

按九大类商品来看,2025年前三季度,坐具及其零件同比下降4.8%,占全部进口额的50.4%;木家具同比下降5.2%,占25.0%;其他材料制家具及家具零件同比下降6.0%,占13.3%;金属家具同比增长2.6%,占5.9%;医用家具同比下降5.2%,占4.1%;塑料家具同比下降5.3%,占0.5%;弹簧床垫同比下降76.1%,占0.5%;牙科、理发椅及其零件同比增长26.0%,占0.2%;竹、藤、柳条及类似材料制家具同比下降31.4%,占比极少。

按具体商品来看,2025年前三季度我国家具进口商品位居前十的依次为:坐具的其他非木制零件累计进口2.11亿美元,占我国家具商品进口总额(下同)的18.7%;未列名木家具1.22亿美元,占10.8%;厨房用木家具0.85亿美元,占7.5%;飞机用坐具0.77亿美元,占6.9%;其他带软垫的木框架坐具0.60亿美元,占5.3%;其他金属家具0.60亿美元,占5.3%;其他卧室用木家具0.58亿美元,占5.1%;皮革或再生皮革面的带软垫的木框架坐具0.51亿美元,占4.5%;家具的非木制零件0.47亿美元,占4.2%;其他医用家具及其零件0.46亿美元,占4.1%。进口金额前十商品累计占全部进口的72.5%。

从近三年情况来看,进口额前十商品中,飞机用坐具、家具的非木制零件2025年前三季度比2024同期分别增长44.4%、41.8%,尽管2024年比2023年同期下降,但2025年进口额高于2023年同期水平;其他金属家具、其他卧室用木家具2025年前三季度比2024年分别增长6.8%、10.4%,低于2023年同期;坐具的其他非木制零件2024年进口同比2023年增长5.4%,2025年回落且低于2023年同期;未列名木家具、厨房用木家具、其他带软垫的木框架坐具、皮革或再生皮革面的带软垫的木框架坐具、其他医用家具及其零件连续两年进口下降。

文章来源:中国家具协会

QQ: 751594915网站客服

QQ: 751594915网站客服 浙公网安备 33010602009452号

浙公网安备 33010602009452号

昵称 验证码 请输入正确验证码

所有评论仅代表网友意见,与本站立场无关